27年も年金積立金管理運用独立行政法人(GPIF)の年金5兆円運用損!累計10兆超え! [政商化する天下り外郭団体の利権の構図をさぐる]

金積立金管理運用独立行政法人(GPIF)は6月30日、厚労省に財務諸表を提出し、2015年度決算で5兆円超の巨額損失をしたことを報告様です。

金積立金管理運用独立行政法人(GPIF)は6月30日、厚労省に財務諸表を提出し、2015年度決算で5兆円超の巨額損失をしたことを報告様です。

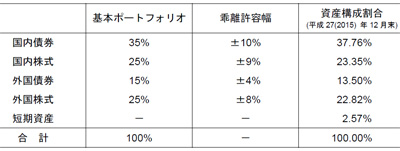

ご覧のものは安倍政権がアベノミクスで日経平均株価を上昇させるため平成14年10月に国内外株による運用比率を50%に倍増後のGPIFのポートフォリオです。

このポートフォリオから昨年度5兆円を超える巨額損失の最大の理由は国内株式への投資である事がわかります。

GPIFの運用総額は2015年6月末で141兆1209億円ですが、昨年公表された損出は7兆9000億円で今回は5兆円超ですし、最近イギリスがEU離脱で国際的な株価の下落が見られますので今年は更に5兆円前後の損失が出る事が予想されます。

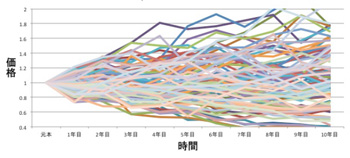

GPIFのポートフォリオは等リスク寄与度戦略が用いられて居ると見られその理論値は下記の数式の範囲内です。

これは言うまでも無く金融工学を使ったものですが、そもそも相場はこんな数式で説明できる程単純ではありません。

この図を解り易く説明しますと日経平均株価の基となる株式を理論値別に等リスク寄与度運用した場合ポートフォリオで運用した場合のシュミレーションはこんな感じになります。

この図を解り易く説明しますと日経平均株価の基となる株式を理論値別に等リスク寄与度運用した場合ポートフォリオで運用した場合のシュミレーションはこんな感じになります。

しかし、これは過去の株価データーから算出されたもので、昨年末頃から世界的に古典派経済学のA=A'と言う投資経済理論が通用しなくなる経済現象が出始めて居ます。

つまりこれまでの右肩上がりの経済成長から右肩下がりの経済に移行し単純に投資をすると損が出る可能性が高いのです。

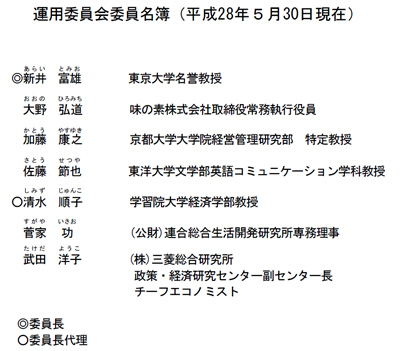

更に心配なのが運用委員名簿をご覧ください。

委員長は野村総研上がりの東京大学の名誉教授ですが東大出が必ずしも勝てる程金融市場は甘くありませんし、日本銀行のOBが2名自治労OB1名と大学教授で構成されて居ますが意味が不明としか言いようがありません。

GPIFの幹部職員の給与を見ますと下記の様な理由付けがされて居ますが、そもそも民間資産運用業界の水準はそれだけ運用益を上げて居るから高い訳で、損失を出せばすぐにクビになります。

当法人の部長クラスの水準1,217万円に対し、民間資産運用業界の水準は1,600万円

当法人の課長クラスの水準1,092万円に対し、民間資産運用業界の水準は1,260万円

当法人の課長代理クラスの水準825万円に対し、民間資産運用業界の水準は1,010万円

当法人の主事クラスの水準640万円に対し、民間資産運用業界の水準は820万円

こんな人達に我々の年金を運用させて大丈夫なのか不安になるのは私だけでしょうか。

墨田区議会議員大瀬康介 墨田区議会墨田オンブズマン行政改革サイト

ブログランキングに参加しています!

墨田区議会議員大瀬康介BLOGはブログランキングに登録していますので、共感して頂けた方はクリックをよろしくお願いします

![]()